Госдолг Украины — проблема на $76 млрд. Все ли так плохо, как говорят по ТВ? Первый аналитический эксплейнер

В Украине снова заговорили о долговом кризисе и дефолте. VoxUkraine предложил аналитикам раскрыть тему в максимально простой форме. Получилось 7 фактов об украинском госдолге и реальных проблемах, которые с ним связаны.

В ближайшие полтора года Украину ждет пик выплат по долговым обязательствам: правительству предстоит вернуть почти $10 млрд только валютного долга. У Минфина таких денег нет. Ждет ли страну дефолт? Самое время разобраться, откуда у Украины такой долг, много это или мало на фоне соседей, кому должна страна, почему правительства долгие годы жили не по средствам и как избежать дефолта в следующем году. Госдолг — это деньги, которые должен каждый украинец: примерно по $1800. Неплохо бы разобраться в «личных» финансах.

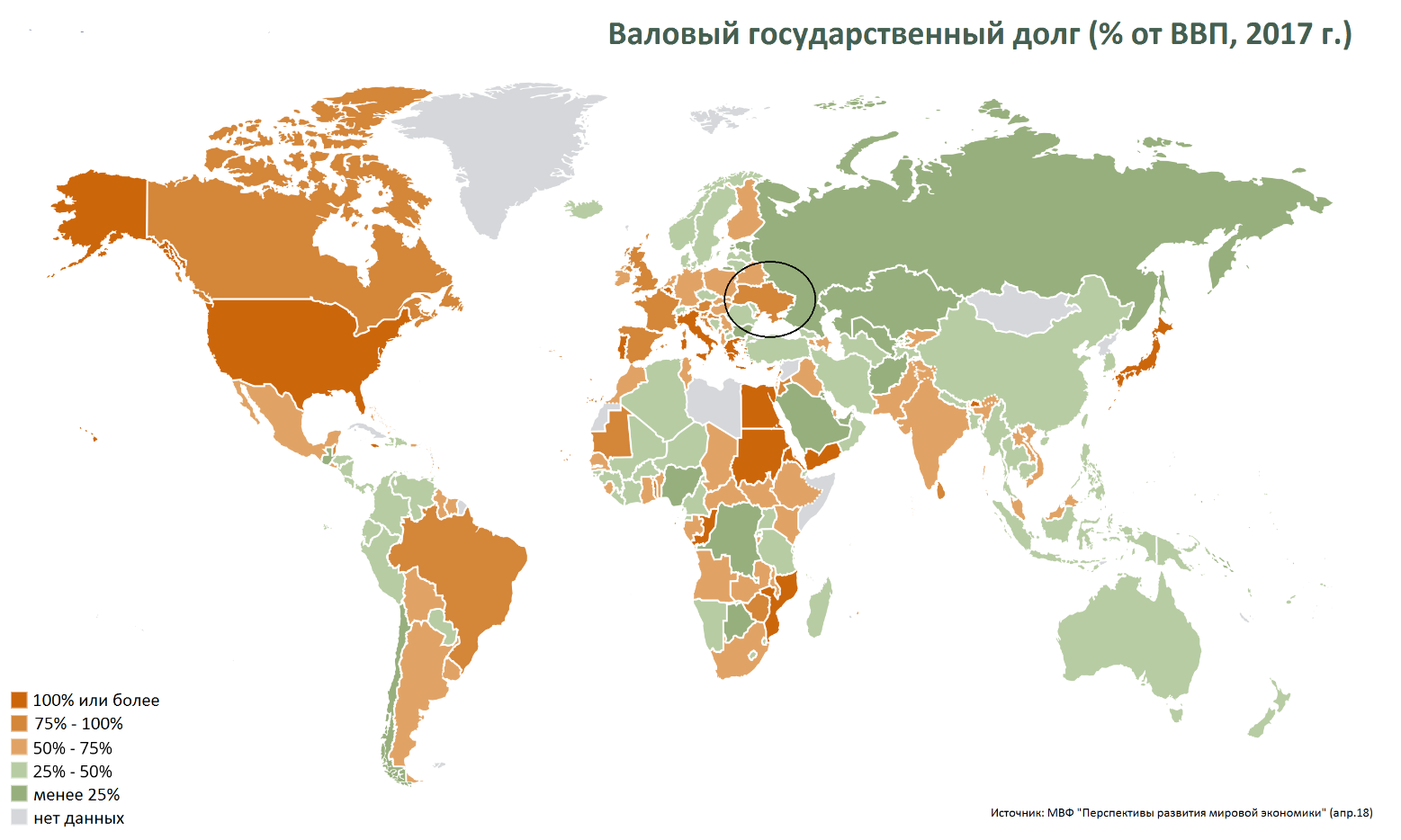

1. Большой ли государственный долг Украины и какой он у соседей?

Экономический спад 2014-2015 годов и 60-процентная девальвация гривни привели к стремительному росту отношения государственного долга к ВВП Украины: с 40% в 2013-м до 81% в 2016-м. Благодаря реструктуризации части долга в 2015 году, проведению структурных реформ и возобновлению роста экономики соотношение госдолга к ВВП удалось снизить до 72% в 2017-м, что, впрочем, остается одним из самых высоких показателей в Восточной Европе. У наших соседей Беларуси и Польши государственный долг был на уровне 50% от ВВП, а в Румынии ниже 40%.

В то же время у таких развитых стран, как США и Япония, отношение госдолга к размеру экономики значительно выше, чем в Украине (108 и 236% соответственно).

2. Кому должны и сколько?

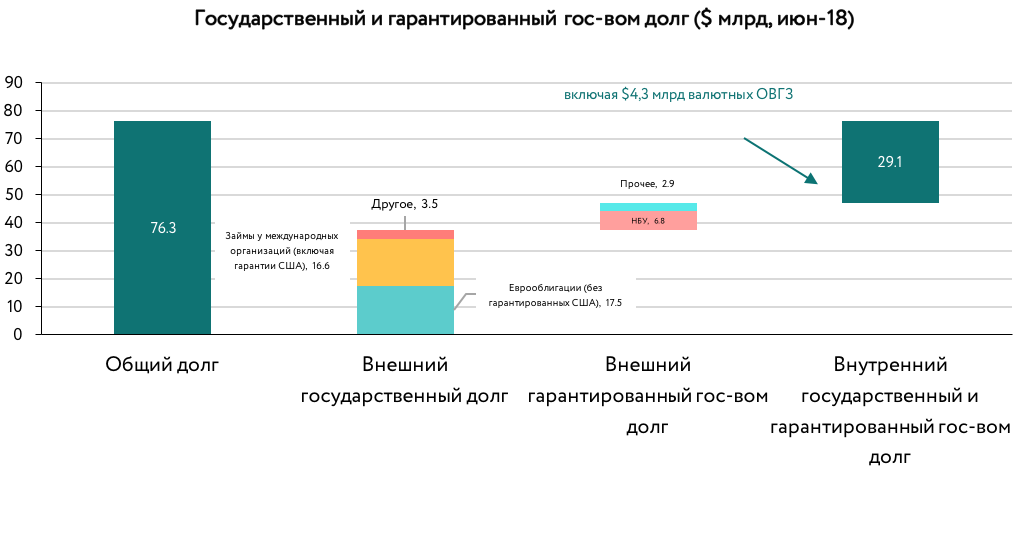

Госдолг Украины (вместе с госгарантиями) на июнь 2018-го равен $76,3 млрд. Из них примерно 60% — внешние заимствования. Это соответствует $47,2 млрд, что в 2,6 раза больше текущего уровня валютных запасов страны. В $47,2 млрд входит $9,6 млрд гарантированного государством долга, а остальное — прямой долг Украины в виде еврооблигаций, или, как их еще называют, облигаций внешнего государственного займа (около $17,5 млрд, учитывая $3,0 млрд «российских» еврооблигаций, по которым Украина объявила дефолт), а также займов у международных организаций ($16,6 млрд, включая еврооблигации, размещенные под гарантии США) и другой задолженности ($3,5 млрд). Еще примерно $4,3 млрд — внутренние заимствования в иностранной валюте (так называемые валютные ОВГЗ — облигации внутреннего государственного займа). Следует отметить, что не все валютные заимствования лежат на плечах правительства. Приблизительно $6,8 млрд — долг НБУ перед МВФ: эта часть долга не оказывает непосредственного влияния на бюджет, так как при погашении деньги будут изъяты из золотовалютных резервов. Тем не менее снижение уровня резервов создает риск для сохранения финансовой стабильности страны.

Долг в национальной валюте — около 625 млрд грн (ОВГЗ), что составляет почти 30% общего государственного долга. Из них более половины (56%) — в собственности Нацбанка (до 2016-го НБУ финансировал дыры в госфинансах, выкупая ОВГЗ у Минфина, госбанков, Нафтогаза; такая скрытая эмиссия гривни вела к накоплению дисбалансов, которые в конечном итоге приводили к инфляции и девальвации). Около трети ОВГЗ (36%) — в собственности государственных банков (львиная доля была выпущена для докапитализации этих банков), остальное (всего 8%) держат коммерческие банки, украинские физлица и юридические компании, а также нерезиденты.

3. Почему растет госдолг?

В Украине бюджет исторически из года в год сводится с дефицитом, для компенсации разрыва между доходами и расходами используются преимущественно заимствования — внутренние и внешние. Это основная причина роста госдолга в номинальном выражении в течение уже многих лет. Кроме того, в последние годы правительство вынуждено было выпускать крупные объемы долговых инструментов для реабилитации банковской системы и привлекало финансирование от МВФ, часть которого учитывалась как гарантированный госдолг.

Рост показателя госдолг/ВВП также был вызван резкой девальвацией гривни в 2014-2015 годах, из-за которой «долларовый» размер экономики Украины сократился в два раза: со $183 млрд в 2013 году до $91 млрд в 2015-м. Поскольку валютные заимствования составляют около 2/3 государственного долга, то девальвация гривни снизила госдолг, измеряемый в долларах, незначительно. В результате за три года показатель госдолг/ВВП увеличился в два раза: с 40% в 2013 году до 81% в 2016-м.

Учитывая уже высокий уровень госдолга, для Украины критически важно вести взвешенную фискальную (бюджетную) политику. Приближающиеся выборы с «задабриванием» избирателей — существенный фактор риска. Последствия недавнего повышения пенсий и минимальной зарплаты отразились на расходах государственного бюджета: в первой половине этого года они подскочили на 25,4% г/г, заметно опередив заложенный в бюджет темп роста в +18%. При этом плановый показатель роста доходов (+16% г/г) оказался чересчур оптимистичным, и фактически по результатам 6 месяцев рост составляет 13,7% г/г из-за более низких, чем ожидалось, поступлений от акцизов, НДС, рентных платежей и прибыли НБУ. Такими темпами дефицит бюджета может оказаться выше плана (2,5% ВВП, или 82 млрд грн), что потенциально означает дополнительную потребность в заемных ресурсах и, как следствие этого, увеличение госдолга.

4. В чем основная проблема с госдолгом?

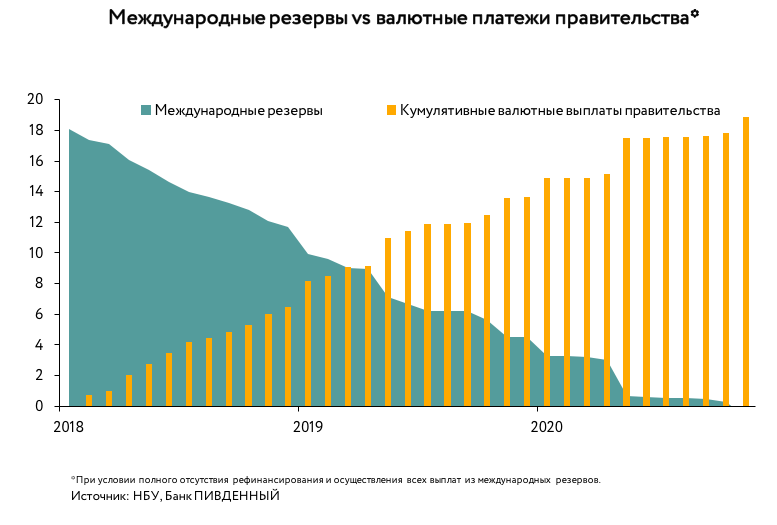

Показатель госдолга относительно размера экономики — важный, но не единственный индикатор наличия или отсутствия проблем: как уже упоминалось, некоторые развитые страны имеют очень высокое отношение долга к ВВП. Поэтому, помимо размера, также важны стоимость заимствований, валютная структура госдолга и график платежей по нему. И как раз в последнем вопросе Украина сталкивается с наибольшей проблемой: крупные выплаты по валютным долгам из госбюджета в ближайшие годы.

По нашим оценкам, пиковые валютные выплаты правительства запланированы на 2018-2019 годы: приблизительно по $6,7-6,8 млрд (с учетом валютных ОВГЗ, но без учета платежей Нацбанка по кредитам МВФ). Если в 2018-м больше половины всех платежей — это погашение валютных ОВГЗ, которые могут быть довольно легко перекрыты выпуском новых валютных облигаций на внутреннем рынке, то в следующем году 2/3 всех платежей (или $4,5 млрд) — это внешние долги. Их рефинансировать гораздо сложнее: неизвестно, захотят ли иностранные инвесторы возвращаться в Украину; получение средств от официальных кредиторов (МВФ, Всемирный банк и т.д.) требует проведения непопулярных реформ, а ресурсы, которые можно привлечь за счет выпуска валютных ОВГЗ, ограничены объемом свободной валютной ликвидности банковской системы.

Долговые платежи в национальной валюте не вызывают особого беспокойства, так как 56% всех ОВГЗ находятся в собственности НБУ и в крайнем случае могут быть реструктурированы без значительного удара по репутации Украины как заемщика. В прошлом году уже был проведен репрофайлинг — обмен гривневых ОВГЗ в портфеле НБУ на новые бонды, – благодаря чему график погашений стал более равномерным. Еще 36% всех ОВГЗ принадлежат госбанкам. Получается, что обязательства правительства перед рынком составляют всего 50-55 млрд грн, или 8% от общего портфеля ОВГЗ в нацвалюте. Банковская система Украины имеет структурный профицит гривневой ликвидности, поэтому с высокой вероятностью банки будут перевкладываться в новые ОВГЗ по мере погашения старых.

Не следует забывать о ВВП-варрантах, выпущенных во время реструктуризации внешнего долга в 2015-м. Если номинальный ВВП превысит $125,4 млрд (что, вероятно, случится уже в этом году), а темпы экономического роста будут выше 3% в 2019-м и в последующие годы, то уже в 2021-м Украине придется платить и по варрантам. При высоких темпах роста ВВП (выше 3%) максимальные платежи могут составить 1% от номинального ВВП в 2021-2025 годах (от $1-2 млрд в год).

5. Есть ли деньги на валютные выплаты?

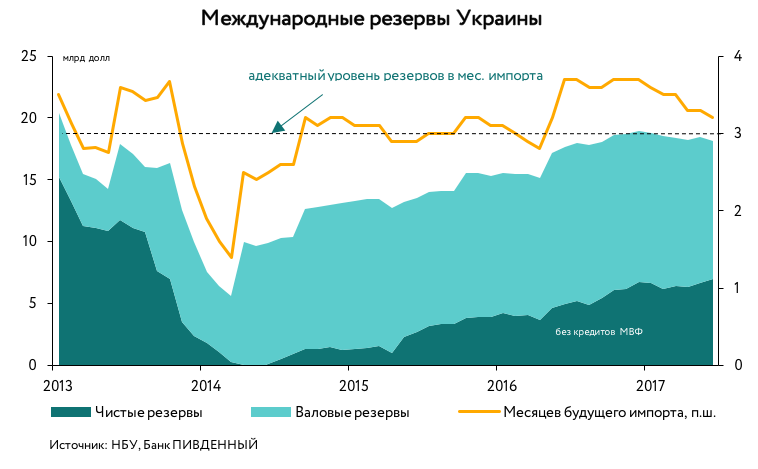

С точки зрения правительства есть несколько источников средств для выплат по валютным долгам. Во-первых, можно перекредитоваться, или, как говорят финансисты, рефинансировать выплаты. По-простому, взять новый кредит, желательно более длинный (на больший срок) и дешевый (меньшая ставка), чтобы погасить старый. Второй источник — использовать валюту, которая накопилась с предыдущих годов. Украинское правительство на конец 2017 года имело, по оценкам экспертов, $2,4 млрд валютных остатков (технически почти вся эта сумма учитывается в резервах НБУ, но распоряжается деньгами именно правительство), а на конец июля они снизились до менее $0,8 млрд, что явно недостаточно для проведения всех выплат. Третий вариант — купить иностранную валюту за гривню на рынке или напрямую в НБУ, для чего нужно иметь хороший запас гривневой ликвидности и/или достаточное предложение иностранной валюты на рынке. Четвертый, «крайний» вариант — не платить по валютным долгам, то есть объявить дефолт и договариваться с кредиторами о реструктуризации — отсрочке выплат или списании долга (или его части).

Кредит на кредит

Может ли правительство перекредитоваться? Может, но, учитывая крупные суммы валютных выплат, для этого недостаточно будет внутренних ресурсов. Как говорилось выше, размещение валютных ОВГЗ ограничено валютной ликвидностью банков. А для привлечения займов извне Украине нужно иметь работающую программу с МВФ, то есть как минимум получить пятый транш в размере $1,9 млрд. Хотя кредит МВФ будет направлен в резервы НБУ, а не в бюджет, он откроет доступ к дешевому внешнему бюджетному финансированию, в частности, кредитам от Евросоюза и Всемирного банка. Кроме того, продолжение сотрудничества с Фондом увеличивает доверие к Украине со стороны иностранных инвесторов и позволит привлечь заимствования на внешних финансовых рынках, выпустив новые еврооблигации (ответ на вопрос «Может ли Украина выйти на рынок еврооблигаций без кредита МВФ?» см. в следующем разделе).

Купить валюты и отдать долги

А как насчет покупки валюты? Во-первых, для этого правительству понадобится большое количество гривни, с которой тоже не так все просто. На конец июля на счете правительства в Казначействе оставалось всего 2,0 млрд грн — самый низкий показатель с декабря 2013 года. Занять достаточное количество гривни на внутреннем рынке также сложно, поскольку на данный момент участники не готовы инвестировать в ОВГЗ на длительные сроки, да и ресурс не такой уж и большой: избыточная ликвидность банковской системы составляет около 60 млрд грн, что эквивалентно всего $2,3 млрд.

Независимость НБУ означает, что Центральный банк не будет «печатать» гривню под запросы правительства, так как это поставит под угрозу финансовую стабильность и «аукнется» ускорением инфляции. Во-вторых, даже если бы правительство изыскало гривневые ресурсы на необходимую сумму и покупало валюту, то это привело бы к сокращению резервов НБУ и, как следствие, росту девальвационных ожиданий и девальвационному давлению на гривню (падению ее курса). Если предположить, что Украина не сможет пополнять золотовалютные запасы, а будет только рассчитываться по своим валютным долгам, то текущего уровня резервов хватит всего лишь до середины 2020-го.

Опять дефолт

Наконец, реструктуризация или дефолт хоть и позволят снизить долговую нагрузку, но могут спровоцировать повышение спроса на иностранную валюту и девальвацию гривни, закроют для Украины внешние рынки заимствований на долгие годы, что будет сдерживать экономическое развитие в будущем, а также поставят под вопрос дальнейшее сотрудничество с геополитическими партнерами Украины — США и ЕС, погашения по кредитам которых запланированы начиная с 2019 года.

6. Можно ли привлечь средства на внешних кредитных рынках без кредита МВФ?

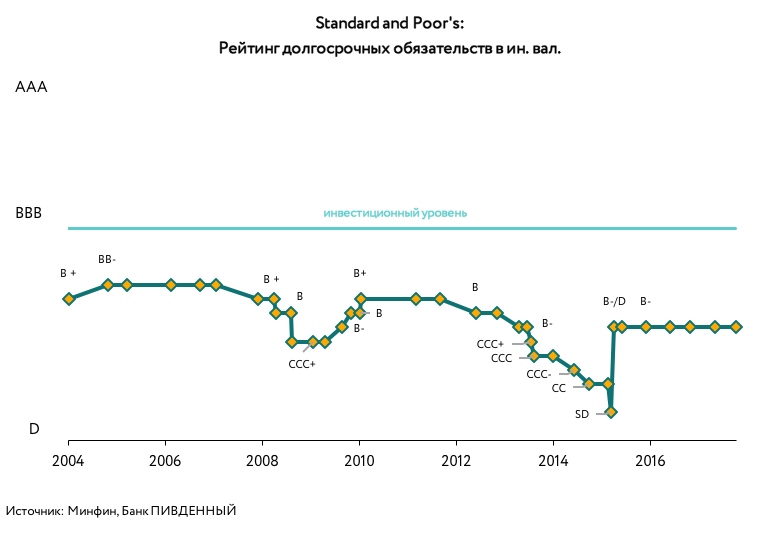

У Украины всегда был невысокий кредитный рейтинг, а чем он ниже, тем выше ставки, по которым страна может привлечь кредиты. Политические и экономические потрясения 2014-го еще больше понизили оценку, а реструктуризация внешнего долга в 2015-м даже опустила рейтинг страны до дефолтного уровня (на короткое время). Но сразу после окончания реструктуризации оценка Украины как заемщика вернулась на уровень 2013-го: во многом благодаря сотрудничеству с МВФ и проведению структурных реформ.

Впрочем, иностранные инвесторы с опаской относились к Украине, и доступ страны на мировой долговой рынок был очень ограниченным. За последние годы, если не считать размещения под гарантии США, Украина разместила только 15-летние еврооблигации на $3 млрд в сентябре 2017-го. Было подобрано очень удачное время – благоприятная конъюнктура внешних рынков и прогресс с программой МВФ. Однако даже при таком удачном стечении обстоятельств доходность еврооблигаций оказалась 7,375%. Это довольно высокая цена. Например, в мае того же года Сенегал разместил 16-летние еврооблигации с доходностью 6,250%, а в октябре Венгрия выпустила 10-летние еврооблигации, номинированные в евро, с доходностью 1,750%.

Летом 2018-го ситуация совсем иная: мир стоит на грани масштабных торговых войн, США уверенно повышает ключевую ставку ФРС (это приводит к росту доходности американского долга, что тянет вверх стоимость долга для других стран). Отсутствие прогресса в программе МВФ, а также постоянные политические потрясения, такие как недавнее увольнение министра финансов, не способствуют росту привлекательности украинских еврооблигаций. В таких условиях заимствование на внешних рынках может оказаться чрезвычайно дорогим или, что более вероятно, вообще не состояться из-за отсутствия спроса на украинский риск со стороны частных кредиторов.

7. Что дальше?

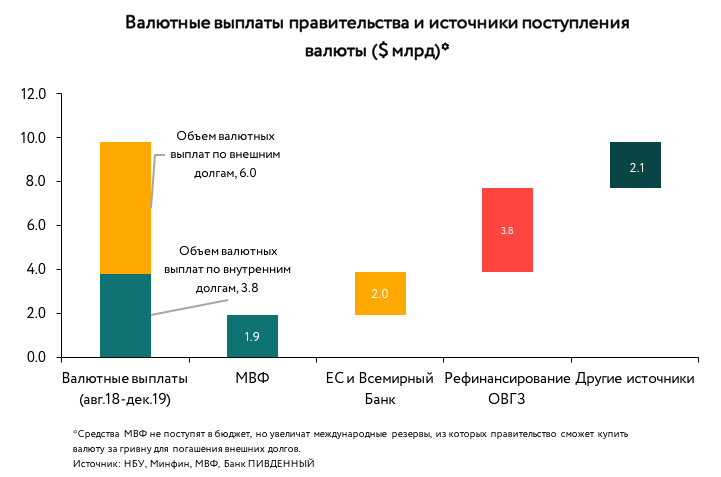

Наиболее вероятный и, пожалуй, самый благоприятный сценарий для Украины — это выполнить оставшиеся обязательства перед МВФ: принять новую формулу расчета газовых тарифов и улучшить показатели бюджета, чтобы получить транш в размере $1,9 млрд. После этого откроется доступ к 1 млрд евро от ЕС (два транша по 500 млн евро) и к около $0,8 млрд кредитных ресурсов Всемирного банка.

Как следствие, из $9,8 млрд выплат по валютным долгам правительства до конца 2019-го Украина сможет рефинансировать почти $2 млрд дешевыми деньгами Всемирного банка и ЕС. Еще $3,8 млрд — это валютные ОВГЗ, и они, очевидно, будут рефинансированы за счет выпуска новых бумаг. В результате останется $4 млрд, часть которых может быть рефинансирована выпуском новых еврооблигаций (хотя это будет дороже, и объемы могут оказаться меньшими, чем в прошлый раз), а также за счет увеличения объема выпуска дополнительных валютных ОВГЗ и/или покупки валюты из резервов НБУ (при увеличении выпуска гривневых ОВГЗ). В последнем случае произойдет сокращение резервов НБУ, но не такое значительное и опасное, как при необходимости погашать долг без помощи международных партнеров.

Менее вероятный сценарий — это прекращение сотрудничества с МВФ и, скорее всего, дефолт по внешним долгам, так как без поддержки МВФ не удастся привлечь достаточные объемы финансирования. Как уже отмечалось ранее, погашать валютные долги за счет только внутренних заимствований будет сложно, если не сказать невозможно: на рынке просто недостаточно свободной гривневой и валютной ликвидности. При этом печатание новых денег приведет к раскручиванию инфляции и росту девальвационного давления на гривню. Более того, доверие международных партнеров будет утеряно. На фоне приближающихся выборов такая ситуация будет использована оппозицией против правящей власти, что ударит по ее рейтингам гораздо сильнее, чем поведение ряда непопулярных реформ, необходимых для восстановления сотрудничества с МВФ.

Материал подготовлен на основе отчета Отдела рыночных исследований банка Пивденный, с оригинальной версией которого вы можете ознакомиться по ссылке.